Dit is het vierde artikel uit deze serie waarin we de weg richting digitaal geld onderzoeken. We hebben het gehad over de geschiedenis van geld, de morele aspecten en de invloed van mensen op monetair beleid. In dit artikel lees je over de effectiviteit van een CBDC, welke gevaren komen er bij komen kijken en hoe dit zich verhoudt tot bitcoin.

Je kunt de eerdere artikelen uit deze vijfdelige serie hier terugvinden, allemaal geschreven door Aaron van Bitcoin-Partner.nl.

Is een CBDC effectief?

Dat ligt eraan vanuit welk oogpunt je de effectiviteit bekijkt. Het is lastig een model te bedenken waarin afstand is gedaan van de mate van invloed waaraan een monopolist gewend is geraakt. De positie als vertrouwde, controlerende tussenpartij is het uitgangspunt, maar de basisbeginselen van geld zijn relevanter.

Dus indien de vraag is, kan een centrale bank effectiever invloed uitoefenen op de hoeveelheid geld in omloop, dan is het antwoord volmondig ja. Maar is een CBDC effectief in een rol als superieur geld? Wanneer een monopoliepositie de ontwikkeling van superieur geld in de weg staat, dan niet zozeer.

Om te begrijpen wat de rol kan zijn van een CBDC, moeten we iets dieper graven in het financiële systeem. Onderaan de rangorde staan commerciële banken, onder toezicht van centrale banken. Daarboven kunnen we de BIS vinden, de Bank for International Settlements. Deze organisatie is de bank voor centrale banken, verzameld alle globale financiële data en brengt advies uit voor beleid aan centrale banken.

Het advies voor het ontwikkelen van CBDC’s komt dus vanuit de BIS, waardoor het beter te begrijpen is dat bijna alle centrale banken momenteel met dit onderwerp bezig zijn.

Agustín Carstens, de general manager van de BIS maakte een vergelijking tussen cash en CBDC’s.

“We don’t know who is using a one hundred dollar bill today, we don‘t know who is using a one thousand peso bill today. A key difference with the CBDC is that the central bank will have absolute control on the rules and regulations that will determine the use of that expression of central bank liability. And also we will have the technology to enforce that.”

Met andere woorden, de gebruiker van een CBDC is onderhevig aan de gebruiksvoorwaarden van de centrale bank. De centrale bank krijgt hiermee de mogelijkheid, maar ook de bevoegdheid tot het opleggen en naleven van gebruiksvoorwaarden aan geld.

Wat bedoelt Agustín Carstens met “we will have the technology to enforce that”? Zijn CBDC’s dusdanig geprogrammeerd dat de BIS van bovenaf een soort absolute, goddelijke macht krijgt over alle wereldwijde transacties en rekeningen? Het is nog te vroeg om hier met zekerheid iets over te zeggen en wellicht was het slechts een verspreking.

Eerder heb ik genoemd dat een voordeel van centrale controle is dat er makkelijk aanpassingen zijn door te voeren, zowel in beleid als in programmering. De deur staat hiermee dus wagenwijd open voor corruptie en machtsmisbruik door een kleine groep ongekozen mensen, ook is er reëel een risico op politieke inmenging.

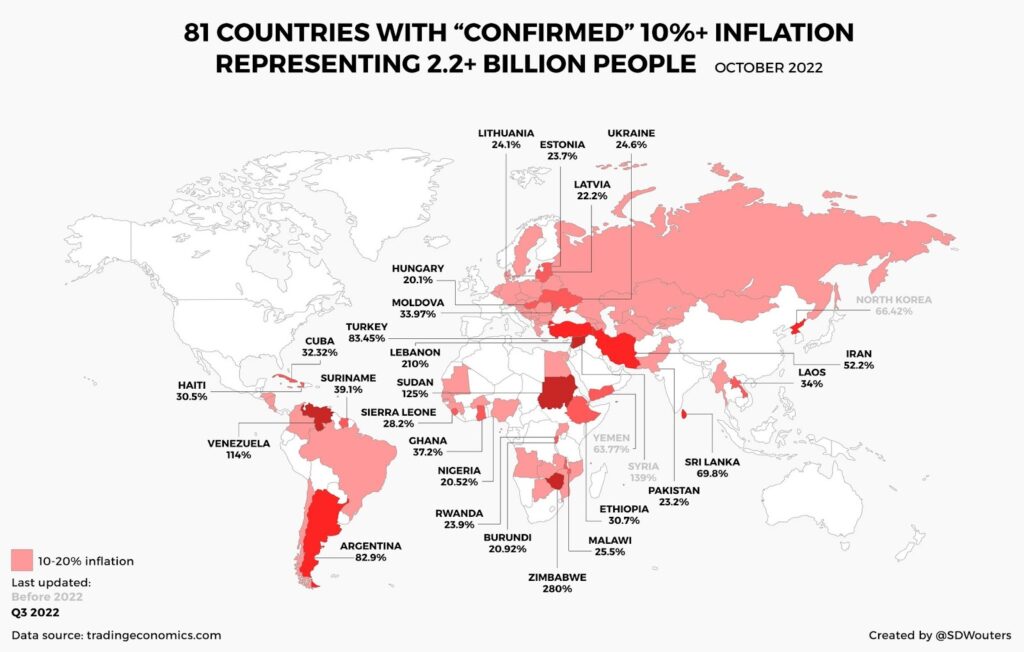

We zien nu al dat de CPI (consumentenprijsindex) in de meeste landen over de 10% stijgt. Dit geeft aan dat centrale banken hun monetaire beleid op z‘n zachtst gezegd niet op orde hebben.

We zien dat de rol van centrale banken toeneemt, want ze houden zich ook bezig met het milieu en de volksgezondheid, terwijl hun verantwoordelijkheid economische stabiliteit is.

De gevaren van CBDC’s

In meerdere landen ter wereld heeft het overheidsapparaat de controle over het leger, de politie, het rechtssysteem en het monetaire beleid. Een CBDC geeft een kwaadwillende partij daarnaast een tool tot het uitoefenen van financiële druk op ieder individu in de samenleving. Het gaat er niet zozeer om of dit wel of niet het doel is van een CBDC, het probleem is dat er een mogelijkheid is dat een CBDC voor verkeerde doelen is in te zetten.

Een centrale bank heeft via CBDC’s dus niet alleen invloed op een economie, maar ook op het individu. Wegen de voordelen van goedkopere en snellere transacties op tegen het introduceren van een mogelijke tool tot financiële onderdrukking?

Stel je eens voor dat de beleidsmakers het niet meer toestaan dat jij je CBDC’s uitgeeft aan je lievelingseten, je hobby of die welverdiende vakantie. Dat je geld alleen geldig is wanneer je het binnen bijvoorbeeld 18 maanden uitgeeft. Of wat heeft het voor impact zodra er sprake is van negatieve rente op ons spaargeld?

Dit klinkt misschien dystopisch of onrealistisch, maar dit is min of meer wat er momenteel in China aan de gang is met de pilot van de CBDC. China heeft bijvoorbeeld aangegeven dat CBDC’s zo geprogrammeerd zijn om slechts in specifieke geografische locaties uit te geven. Er zijn veel lugubere situaties te bedenken waarvoor zulk soort programmeringen zijn in te zetten. Voor de goede orde, ik zeg niet dat dit in Nederland gaat gebeuren, maar we moeten ons ervan bewust zijn zolang we nog een keuze hebben, dat er ook een keuze is voor vrijheid.

Gelukkig bestaat bitcoin, een neutraal monetair protocol dat niet kan discrimineren en waarin de regels voor iedereen ter wereld hetzelfde zijn. Iedere advocaat voor financiële inclusiviteit zou hier razend enthousiast van moeten worden. Een goed voorbeeld is bijvoorbeeld Alex Gladstein van de Human Rights Foundation, hij ziet dat bitcoin leidt tot meer financiële inclusiviteit.

Vraag je eens af waarom dit niet het systeem is dat op goedkeuring kan rekenen in de politiek. Waarom er in plaats daarvan een oorlog tegen cash aan de gang is? Waarom in sommige gevallen bankrekeningen zijn bevroren, omdat mensen bitcoin wilden kopen? Het huidige systeem wordt al ingezet als verdedigingsmechanisme, dat voorspelt niet veel goeds in een toekomst met CBDC‘s.

In meerdere landen zijn de limieten die je cash kunt opnemen verlaagd en krijgen mensen zelfs brieven van hun bank met daarin de mededeling om te stoppen met cashopnames.

Uiteraard onder het mom van bescherming tegen criminaliteit en witwassen. Zeer opmerkelijk aangezien het vaak juist de banken zelf zijn die betrokken zijn bij enorme witwas en fraudezaken.

Sigrid Kaag, minister van Financiën in Rutte IV, is van mening dat alle transacties boven de 100 euro gemonitord moeten worden. Dit soort praktijken blijven niet beperkt tot slechts Nederland en zien we over de gehele wereld, bijvoorbeeld in Nigeria, de Europese Unie en Israël.

Het daadwerkelijke verschil tussen CBDC’s en bitcoin?

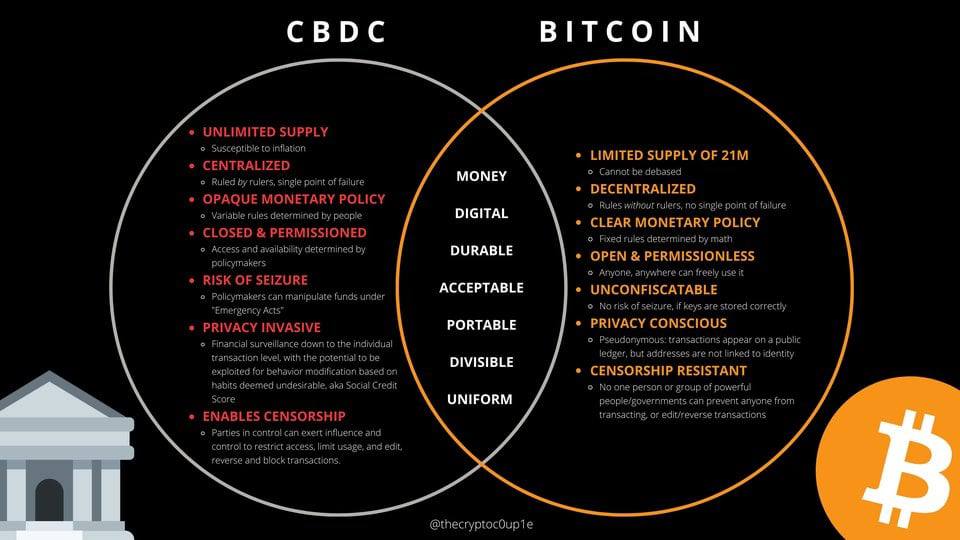

Allereerst zijn er een aantal overeenkomsten tussen CBDC’s en bitcoin:

- het is inzetbaar als geld

- het is digitaal

- het is te verdelen in kleinere eenheden

- het is uniform.

Op andere punten staan CBDC‘s lijnrecht tegenover bitcoin. De verschillen komen voornamelijk neer op het verschil in centralisatie tegenover decentralisatie. Vanwege het gecentraliseerde karakter is een CBDC een gesloten systeem waarvoor permissie moet worden verleend voor deelname. Individuen zijn uit te sluiten voor deelname, maar ook specifieke transacties zijn te blokkeren.

Dit geldt ook voor de totale balans, hier is negatieve rente op te heffen, een account is te bevriezen en er is een geldigheidslimiet in te stellen. Er is een belofte op privacy, maar dit is op vertrouwensbasis en is geen garantie. De centrale bank en iedereen met de juiste toegang in het systeem, heeft inzicht in uitgavenpatronen tot op individueel niveau toe.

Ook is er een reëel risico op politieke inmenging en menselijk falen in het monetaire beleid. De tokens zelf zijn niet geoptimaliseerd als hard geld, omdat er een ongelimiteerde hoeveelheid is te creëren door middel van menselijke sturing.

Bitcoin daarentegen heeft een voorgeprogrammeerd monetair beleid en hiermee een vooraf vastgestelde, gelimiteerde hoeveelheid. Deze hoeveelheid is door iedere deelnemer te verifiëren vanwege het open karakter van het netwerk. Transacties zijn daarom ook voor iedereen in te zien, echter niet te koppelen aan identiteit indien de deelnemers geen vrijwillige identiteitsverificatie voltooien.

Bitcoin is 100% vrijwillig, permissieloos en beveiligd met cryptografie. Dit maakt het de eerste activa die volledig in eigen bezit te bewaren is. Iedereen met een apparaat met toegang tot internet kan een adres aanmaken en grenzeloos waarde versturen. 24 uur per dag, 365 dagen per jaar, ongeacht politieke voorkeur. Bitcoin kent regels die voor iedereen gelijk zijn en is hiermee een systeem zonder heersers.

Nu we de weg naar digitaal geld hebben onderzocht en duidelijk is wat de verschillen zijn tussen bitcoin en CBDC‘s, is het tijd om volgende week te onderzoeken welke spelers er over zijn in de globale monetaire finale…