Bitcoin is voor iedereen. Regels zorgen er echter voor dat de toegang tot bitcoin níet voor iedereen hetzelfde is. Althans, daar kwam ik vorige maand achter. In een persoonlijk relaas deel ik mijn kijk op de registratiewetten die er in Nederland gelden, de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft), de implicaties van wat er nu écht in de wetten staat en meer.

Eerst een korte achtergrond: ik ben al enkele jaren bitcoiner. Zo’n 6 jaar geleden kocht ik mijn eerste bitcoin, nog voordat er KYC-regels waren. Ik ben tevens digital nomad, waardoor ik maar een paar maanden per jaar in Nederland ben en doorgaans reizen en werk combineer.

Mijn kledingkast? Dat is m’n koffer. M’n kantoor? Dat is m’n backpack met daarin m’n laptop. Online werk is niet plaatsgebonden, en dus ben ik regelmatig buiten Nederland te vinden.

Dit zorgt (klaarblijkelijk) voor een aantal red flags, waardoor ik (persoonlijk) iets anders naar de Wwft ben gaan kijken.

Lang verhaal kort: ik ben er wel klaar mee. Tijd voor een nieuwe strategie.

Het probleem

Eerst kort: wat is de Wwft? De Nederlandsche Bank (DNB), de toezichthouder over de Nederlandse cryptomarkt, vat het als volgt samen:

“De Wwft vormt een geheel van maatregelen ter voorkoming van misbruik van het financiële stelsel voor witwassen en het financieren van terrorisme.”

Na jaren bitcoin te hebben gekocht bij een in Nederland geregistreerd handelshuis, kreeg ik bij een interactie met het bedrijf onlangs een mailtje:

“Voordat we overgaan tot uitbetaling willen we u, in het kader van onze verplichtingen op grond van de Wwft, vriendelijk verzoeken de navolgende vragen te beantwoorden.”

Ik moest mijn huidige verblijfplaats (adres, postcode, land) delen, net als ‘bewijs van verblijf’. Dit kon een energierekening zijn, belastingaangifte, of andere overheidsdocumenten.

Als digitale nomade is mijn nieuwsgierigheid gewekt. Waarom moet iemand mijn verblijfplaats weten als ik bitcoin koop? Is mijn identiteit niet voldoende? Klaarblijkelijk is het bijzonder als je iedere maand vanuit een ander land bitcoin koopt.

Het antwoord dat ik kreeg:

“Zoals beschreven in onze voorwaarden voldoen wij alleen transacties voor klanten die woonachtig zijn in EER landen en Zwitserland. Vandaar dat wij verplicht zijn om periodiek te controleren of klanten nog woonachtig en belastingplichtig zijn in Nederland of een ander land zoals beschreven in onze voorwaarden.”

Echter: als digitale nomade woon je niet op één plek: je bent een nomade en reist rond. Ik mijn geval betaal ik wel belasting in Nederland én heb ik een postadres. Continu een Nederlands VPN gebruiken om zo mijn IP-adres te maskeren, zou een oplossing zijn. Dat was nu echter te laat: documenten aanleveren dus…

Intussen kom ik erachter: door mijn lifestyle val ik op en sta ik (schijnbaar) in de schijnwerpers.

Maar: ná het indienen van dit adres en bewijs van verblijfplaats, moest ik nog meer informatie afgeven:

“Kunt u nog voor ons bevestigen dat u ook fiscaal woonachtig, oftewel belastingplichtig, bent in Nederland? Hiervoor ontvangen wij graag een kopie van uw meest recente aangifte/aanslag inkomstenbelasting.”

Pas nadat ook deze informatie heb ingediend, kon ik weer van de bitcoindienst gebruikmaken. Dit zette mij aan het denken.

- Word ik gezien als witwasser of terrorist?

- Word ik gezien als belastingontduiker?

- Maakt het uit vanuit welke plek in de wereld ik bitcoin koop?

- Heb ik – zonder dat ik het weet – een heleboel red flags aan mijn naam hangen? Zowel bij het bitcoinbedrijf, maar misschien ook wel bij de bank?

- En sta ik daarom onder de schijnwerpers qua punt 1) en 2)?

Op z’n minst gezegd: niet heel chill.

Reactie

Uit navraag bij het desbetreffende bitcoinbedrijf is niet veel duidelijk ‘waarom’ ze mij moesten hebben, omdat er vanuit juridisch als operationeel perspectief niets is te delen over de procedure. Ze konden wel iets kwijt over de verplichtingen op grond van de Wwft:

“Sinds een aantal jaar zijn er ontwikkelingen gaande in de wetgeving (specifiek de Wwft, daarnaast nog een scala aan andere wetten en regelgevingen) waardoor wij (met terugwerkende kracht) informatie moeten opvragen bij onze klanten. Als wij dit niet doen, lopen wij het risico op hoge boetes vanuit de toezichthouder(s). Daarom is het belangrijk voor ons dat wij de aard en het doel van transacties op ons platform kunnen verifiëren. Om deze reden verzoeken wij een groot deel van onze klanten om diverse gegevens aan ons te verstrekken.“

Daarbij vallen weer een paar dingen op, namelijk 1) met terugwerkende kracht en 2) een meldingsplicht.

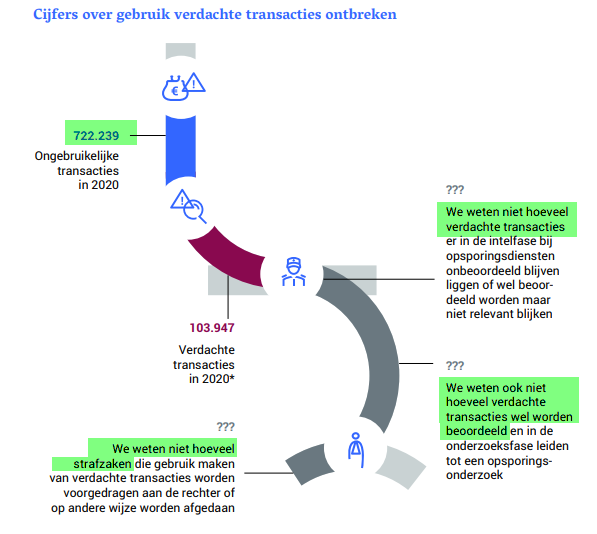

Cryptobedrijven hebben een meldplicht om eventuele ongebruikelijke transacties door te geven aan FIU Nederland – de Financial Intelligence Unit dat onderdeel is van het ministerie van Justitie. Zij verzamelen alle ‘verdachte’ transacties volgens de onderstaande criteria en doen er onderzoek naar.

Ongebruikelijke transacties zijn te identificeren aan de hand van in de wet opgenomen indicatoren. In Uitvoeringsbesluit Wwft 2018 staan deze indicatoren:

- Een transactie waarbij de instelling aanleiding heeft om te veronderstellen dat deze verband kan houden met witwassen of financieren van terrorisme.

- Een contante storting voor een bedrag van meer dan 10.000 euro ten gunste van een creditcard of een vooraf betaald betaalinstrument (prepaid card).

- Het gebruik van een creditcard of prepaid card in verband met een transactie van meer dan 15.000 euro.

- Een geldtransfer van meer dan 2.000 euro.

Belangrijk: er zijn bij de meldplicht naast objectieve ook subjectieve indicatoren. Of zoals de Nederlandsche Bank (DNB) schrijft:

“De subjectieve indicator verplicht een instelling om een transactie te melden indien er aanleiding is om te veronderstellen dat de transactie verband kan houden met witwassen of financiering van terrorisme. Deze indicator is van toepassing voor elke instelling die onder de Wwft valt.”

Voor mij is het zeer aannemelijk dat er bij mij alarmbellen gingen rinkelen door de subjectieve indicatoren (ondanks dat dit in een mailwisseling niet bevestigd of ontkend werd). Niet dat de betaling is doorgegeven aan de FIU, maar als onderdeel van het cliëntenonderzoek en de meldingsplicht – vermoed ik.

Daarmee is er dus een grijs gebied, waarvan je zomaar ondervraagd kunt worden in de veronderstelling dat je iets doet dat je niet hebt gedaan. Daarbij heb ik het idee: ik sta in de veronderstelling dat ik – vanwege mijn lifestyle – óf belasting ontduik óf witwas óf terrorisme financier. Althans, dat is wat ik er zelf van kan maken.

Maar er is ook een meldplicht met terugwerkende kracht, zoals hierboven geciteerd. Want de nieuwe Wwft is met terugwerkende kracht ingetreden op 11 juli 2018.

De plank misslaan

Ik heb meer m’n twijfels over de Wwft dan ooit tevoren.

Helemaal nu er gepraat wordt om de limiet bínnen de Wwft omlaag te brengen tot 100 euro voor de volledige monitoring van bancaire transacties (exclusief betalingen tussen particulieren). Vervolgens wil men meer informatie verzamelen, zonder dat überhaupt bekend is of dit effectief is, zoals Martijn de Riet op Twitter deelt.

Uit honderdduizenden meldingen zijn 3.000 zaken naar voren gekomen, waardoor het rendement 0,43% wordt. Wil ik mijn hebben en houden afgeven om in de verzamelbak met persoonlijke data te komen? Neuh…

De Autoriteit Persoonsgegevens is overigens al met dit thema aan de haal gegaan in 2019 met een voorgestelde wijziging van de AMLD4. En er is nog wel meer mis met de implementatie van de wet, zoals Wwft-kenner Simon Lelieveldt tweet. Er zijn volgens hem:

- meer eisen in de wet zijn gekomen dan in de AMLD5 stonden;

- ten onrechte extra toelatingseisen toegepast i.p.v. registratie in 2 maanden;

- te hoge kosten aangekondigd waardoor partijen afhaakten;

- extra FATF/Sanctie-eisen gesteld;

- geen buitenlanders gehandhaafd.

En wat gebeurde er wél? Een generieke wet uitrollen die ervoor zorgt dat Nederlanders die netjes hun bitcoin willen aanschaffen, aan de tand worden gevoeld en zich moeten verantwoorden vanwege hun ietwat afwijkende levensstijl. Wopke (Hoekstra, de toenmalige minister van Financiën), bedankt!

Om het nog maar niet te hebben over de strengheid van de regels. Uit WOB-verzoeken is op te maken dat de implementatie géén lidstaatoptie heeft, wat inhoudt dat een lidstaat niet strengere regels mag doorvoeren dan zijn aangevoerd. De DNB doet dat echter wél.

Zelfs de European Banking Authority (EBA) waarschuwt om twee landen die qua regels doorslaan. Het zou gaan om Nederland en Zwitserland.

Mijn gevoel? Voor digitale nomads schiet de wetgeving te kort of juist eigenlijk te ver door eigenlijk. En: je komt extra onder de schijnwerpers te liggen vanwege wie je bent en hoe je leeft. Daarom: KYC, weg ermee!

Peer-to-peer

Peer-to-peer bitcoin kopen is een oplossing. Je wisselt jouw euro’s in met de bitcoin van iemand anders. Daarbij geeft alleen je bankrekening bloot aan de verkoper, en niet aan ene geregistreerde beurs of broker.

Volgende week duik ik in een peer-to-peer oplossing, om een einde te maken aan de nare bijsmaak die deze saga mij heeft gegeven.

Een paar extra notities ter verduidelijking:

- De schuld voor de regels ligt niet bij de cryptobedrijven, zij moeten slechts de regels toepassen;

- Nee, ik probeer niet belasting te ontduiken en dat is niet de reden waarom ik (nu liever) anoniem en KYC-vrij bitcoin wil kopen;

- Toch lig ik onder de schijnwerpers, ik ben me van geen kwaad bewust;

- Ik wil dat niet. Tijd voor een alternatief.

KYC, weg ermee! Niet door regels te omzeilen, maar door alternatieven te gebruiken waarop regels niet van kracht zijn.