MicroStrategy: het bedrijf dat zichzelf heeft getransformeerd van een vaag techbedrijf naar een soort bitcoinfonds met een NASDAQ-ticker. Sinds 2020 verzamelde het bedrijf onder leiding van oprichter Michael Saylor meer dan 330.000 bitcoin.

Vanuit mijn perspectief lijkt het op de grootste waardeloze token met de meeste waarde ooit: een Amerikaans technologieaandeel. Hoewel… hoeveel “tech” zit er eigenlijk nog in dat aandeel van MicroStrategy?

Hun oorspronkelijke diensten hebben er in ieder geval weinig meer mee te maken. Het is nu een aandeel in een partij die hun bitcoin stalt bij Coinbase en Fidelity, twee bedrijven midden in het Amerikaanse financiële hart. Dat roept een interessante vraag op: is MicroStrategy een tussenstap, of dé stap, naar een officiële Amerikaanse bitcoinreserve? Net zoals ze olie en graan opslaan?

Hoe werkt de strategie van MicroStrategy?

Sinds 2020 heeft MicroStrategy een strategie gevolgd die net zo bewonderd als bekritiseerd wordt. Wat begon als een softwarebedrijf gespecialiseerd in business intelligence, is nu uitgegroeid tot een van de grootste institutionele houders van bitcoin. Hun aanpak is agressief, slim, maar ook risicovol.

- Bitcoin als treasury-reserve: MicroStrategy zag in bitcoin een manier om hun balans te beschermen tegen inflatie en de ontwaarding van fiatgeld. Het bedrijf besloot bitcoin te gebruiken als primair middel in plaats van contanten of traditionele investeringen. Hiermee hopen ze waarde vast te houden in een wereld waar centrale banken de geldpers laten draaien.

- Agressieve aankopen: Het bedrijf heeft sinds 2020 honderdduizenden bitcoin gekocht. De recente aankopen van meer dan 55.000 bitcoin toont aan dat ze nog niet klaar zijn.

- Financiering via leningen en aandelenuitgifte: Om deze aankopen te financieren, geeft MicroStrategy onder andere converteerbare obligaties uit. Deze leningen bieden investeerders een vaste rente, terwijl ze ook kunnen profiteren van de stijgende aandelenprijs van MicroStrategy. Daarnaast haalt het bedrijf kapitaal op door nieuwe aandelen uit te geven.

- Er wordt ook geld opgehaald met MicroStrategy-aandelen als onderpand

- Opslag bij derde partijen: Het grootste deel van hun bitcoin wordt beheerd door Amerikaanse bedrijven zoals Coinbase en Fidelity. Dit zorgt voor gemakkelijke toegang en veiligheid, maar brengt ook afhankelijkheid met zich mee.

- Risico’s van leverage: MicroStrategy maakt gebruik van schulden om bitcoin te kopen, wat hun winsten vergroot als de prijs stijgt, maar ook de risico’s bij een prijsdaling versterkt. Dit maakt de strategie bijzonder kwetsbaar.

Er is voor Saylor en MicroStrategy geen weg meer terug.

Met deze strategie heeft MicroStrategy zichzelf opnieuw uitgevonden. Maar dat roept ook de vraag op of dit bedrijf nog wel een techbedrijf is, of simpelweg een hefboomstructuur voor bitcoin.

Het is speculeren op een toenemende interesse in bitcoin als asset, en daarmee aandelen in MicroStrategy (MSTR). Dat pakt goed uit voor vroege beleggers in MSTR, zij plukken de vruchten van de unieke en gedurfde plannen van het bedrijf.

Als anderen deze strategie ook zouden gaan toepassen, versterkt dat de positie van MicroStrategy. Ze zijn de eerste en mogelijk enige die dit op deze manier kunnen doen. En dat biedt veel upside. Maar het is geen garantie voor succes.

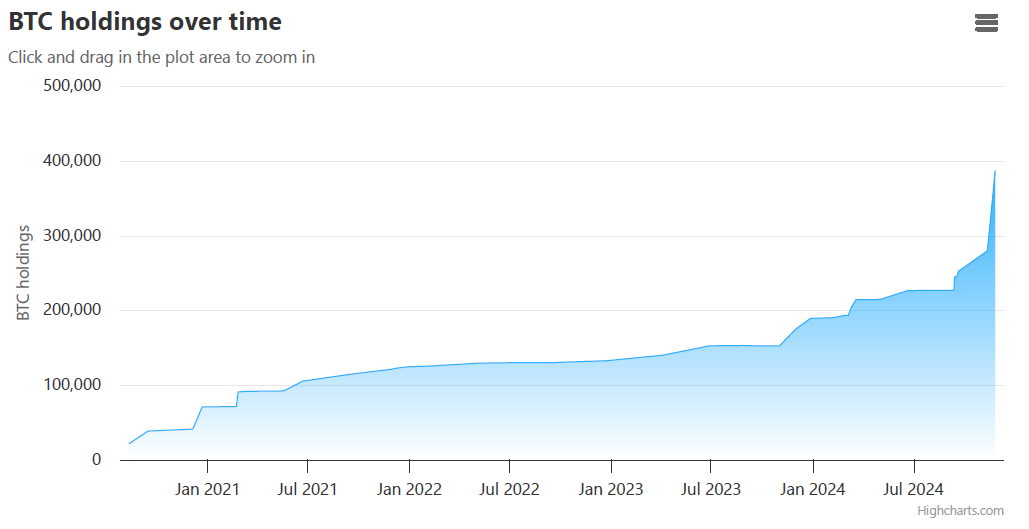

De geschiedenis van de aankopen ziet er in een grafiek zo uit:

De illusie van gratis geld

De aandelenkoers van MicroStrategy is sinds 2020 geëxplodeerd. Maar dit succes is volledig verbonden aan de prijs van bitcoin. En hier ligt het gevaar. De markt lijkt te geloven dat MicroStrategy bitcoin voor altijd zal outperformen, alsof dit een soort magisch rendement is dat eeuwig kan blijven bestaan. Maar dat is een gevaarlijke illusie.

Als je bitcoin begrijpt, waarom zou je dan via het fiatsysteem deze omwegen nemen? Waarom leverage gebruiken en afhankelijkheid vergroten, terwijl bitcoin juist een antwoord is op datzelfde systeem? Het voelt als een gok die steeds groter wordt naarmate de prijs stijgt.

Het kan wel interessant zijn voor een hoop partijen die op verschillende manieren niet anders kunnen of weten. Maar het gokken op een aandeel als dit, is voor mij een brug te ver.

De aandelenkoers van MicroStrategy laat zien dat hun aanpak werkt. Het bedrijf was na de techbubbel op sterven na dood.

Als we iets verder inzoomen zien we de stijging iets beter. Het spel van MicroStrategy en Saylor gaat gepaard met allerlei boekhoudkundige trucs als aandelensplitsingen en dus creatieve manieren om geld op te halen.

We blijven het aandachtig volgen, maar ik ga er verder niet in meedoen. Ik hoef geen aandeel in een bitcoinfonds of hefboomconstructie. Maar veel anderen (blijkbaar) wel. Het is een beetje flauw, maar ik blijf het een token zonder waarde voor mij.

We hebben dit vaker gezien, maar op een andere manier

Het opkopen van bitcoin op deze schaal met schuld is nieuw. Maar eerder hebben we vergelijkbare experimenten gezien, zoals het idee van Do Kwon en Terraform Labs om bitcoin als reserveactiva te gebruiken voor de algoritmische stablecoin UST.

Een Amerikaans techaandeel is op veel vlakken totaal niet te vergelijken met vage tokens. Maar hoe anders is het in de kern?

Dit experiment ging spectaculair fout en laat zien hoe risicovol dergelijke strategieën kunnen zijn. Hier is hoe het werkte, en waarom het misging:

Het idee achter UST en LUNA

UST was een algoritmische stablecoin die een waarde van $1 moest behouden zonder directe fiat-ondersteuning. Dit werd geregeld via een mechanisme waarbij UST en LUNA, het native token van het Terra-ecosysteem, in elkaar konden worden omgezet.

- Als UST boven $1 steeg: LUNA werd verbrand om nieuwe UST te creëren, waardoor de waarde van UST zou dalen.

- Als UST onder $1 daalde: UST werd verbrand om LUNA te creëren, waardoor de vraag naar UST zou stijgen.

Do Kwon introduceerde daarnaast een gedecentraliseerde reserve in bitcoin om extra vertrouwen te creëren. Terraform Labs kocht miljarden dollars aan bitcoin, beheerd door de Luna Foundation Guard (LFG). Deze reserves zouden worden aangesproken als UST de koppeling aan $1 dreigde te verliezen.

Waarom mislukte dit?

Wat begon als een ambitieus plan om stabiliteit te garanderen, veranderde in een vicieuze cirkel. Gratis geld bestaat niet. Zeker niet als je met gekke tokens en ander spul speelt in een wereldwijde markt.

Het uitgeven van een willekeurige token (of aandeel, of iets anders) maakt niet dat het waarde heeft. Dat wordt keer op keer duidelijk in deze markt. Eigenlijk alle projecten die je voorbij hebt zien komen, verliezen op de lange termijn van bitcoin. Dat betekent overigens niet dat er geen tokens of andere zaken (zoals NVIDA-aandelen) zijn die in bepaalde timeframes het beter doen in dollarwaarde. Maar dat is een andere discussie.

Terug naar het falen van Do Kwon en LUNA.

- Systemische zwakte: Toen UST zijn koppeling verloor, moest de reserve massaal bitcoin verkopen om de waarde te verdedigen, wat een neerwaartse spiraal veroorzaakte voor zowel UST als bitcoin.

- Afhankelijkheid van LUNA: Het hele mechanisme rustte op het vertrouwen in LUNA, wat instortte door paniekverkopen en speculatie. Terecht, als je het mij vraagt. Waarom zou je vertrouwen hebben in dit systeem?

De lessen van Terra voor MicroStrategy

Hoewel de schaal en opzet anders zijn, delen beide strategieën een cruciaal kenmerk: ze gebruiken bitcoin als kern van een groter financieel experiment. Terra wilde bitcoin gebruiken als een reserve voor een algoritmische stablecoin. MicroStrategy gebruikt bitcoin als een hedge tegen fiat-inflatie, gefinancierd met leningen.

Het grote verschil is dat MicroStrategy zich beperkt tot het oppotten van bitcoin, terwijl Terra een complex mechanisme probeerde te bouwen dat afhankelijk was van marktpsychologie. Toch toont Terra’s ineenstorting hoe risicovol het is om zwaar te leunen op bitcoin binnen een hefboomstructuur.

Heb ik iets gemist? Misschien is MicroStrategy robuuster dan Terra. Maar als de geschiedenis ons iets leert, is het dat zelfs de beste plannen misgaan zonder solide fundamenten. Wat omhooggaat, kan net zo snel naar beneden komen.

Held of illusie?

Michael Saylor wordt vaak geprezen als de redder van bitcoin. Oranje helden bestaan echter niet.

Maar hoe “bitcoin” is zijn aanpak nu echt? Zijn holdings zitten ‘veilig’ opgeslagen bij bedrijven als Coinbase en Fidelity, die volledig onderhevig zijn aan overheidscontrole. Dit is geen anarchistisch experiment, maar een financiële strategie die diep geworteld is in het traditionele systeem.

Misschien is MicroStrategy een tussenstap naar een bredere adoptie, zelfs door grote nationale overheden. Maar het blijft een stap binnen een systeem dat bitcoin probeert te overstijgen.

Bitcoin lijkt als financiële tool definitief door te breken. Maar het is allicht nog wat te vroeg om de oranje vlaggen op te hangen voor Saylor en co.

Een tussenstap naar een Amerikaanse bitcoin-reserve?

Met meer dan 330.000 bitcoin in hun bezit kun je je afvragen of MicroStrategy een voorproefje is van wat een officiële Amerikaanse bitcoin-reserve zou kunnen worden. Het idee is niet vergezocht. De VS hebben al strategische reserves voor olie, graan en goud. Waarom niet voor bitcoin?

Senator Cynthia Lummis heeft al gepleit voor het toevoegen van bitcoin aan de nationale reserves. Ook aanstaand president Trump liet zich tijdens zijn campagne verleiden tot dit soort uitspraken. En met MicroStrategy die een infrastructuur biedt waarbij Amerikaanse bedrijven zoals Coinbase een sleutelrol spelen, lijkt de stap naar een nationale bitcoin-reserve ineens minder abstract.

Maar er is een paradox. Terwijl bitcoin staat voor onafhankelijkheid en soevereiniteit, vertrouwt MicroStrategy op derde partijen die volledig in de Amerikaanse regelgeving opereren. Hoe “bitcoin” is deze strategie echt, als de controle in feite bij dezelfde instituten blijft die bitcoin juist probeert te omzeilen?

Wat heb ik gemist?

Misschien zie ik iets over het hoofd. Misschien is MicroStrategy echt een geniale hack in het financiële systeem, een brug tussen de oude en nieuwe wereld. Maar het voelt meer als oude wijn in nieuwe zakken. Een model dat net zolang werkt als de prijs omhooggaat, en dat net zo snel instort als het tegenovergestelde gebeurt.

Eén ding blijft duidelijk: wie bitcoin écht begrijpt, weet dat het echte antwoord begint met persoonlijke verantwoordelijkheid. Niet met aandelen, niet met leningen, en zeker niet met afhankelijkheid van derde partijen.

Hup bitcoin!

Hodl on,

Robin